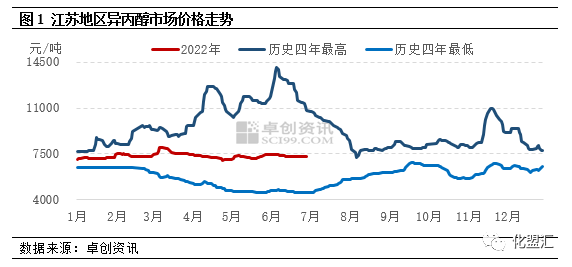

२०२२ च्या पहिल्या सहामाहीत, संपूर्ण आयसोप्रोपॅनॉल बाजारपेठेत मध्यम निम्न पातळीच्या धक्क्यांचे वर्चस्व होते. जिआंग्सू बाजाराचे उदाहरण घेतल्यास, वर्षाच्या पहिल्या सहामाहीत सरासरी बाजारभाव ७३४३ युआन/टन होता, जो महिन्या-दर-महिन्या ०.६२% ने वाढला आणि वर्षानुवर्षे ११.१७% ने कमी झाला. त्यापैकी, सर्वाधिक किंमत ८००० युआन/टन होती, जी मार्चच्या मध्यात दिसून आली, सर्वात कमी किंमत ७००० युआन/टन होती आणि ती एप्रिलच्या खालच्या भागात दिसून आली. उच्च आणि निम्न पातळीमधील किंमतीतील फरक १००० युआन/टन होता, ज्याचे मोठेपणा १४.२९% होते.

मध्यांतर चढउतार मोठेपणा मर्यादित आहे

२०२२ च्या पहिल्या सहामाहीत, आयसोप्रोपॅनॉल बाजार मुळात प्रथम वाढ आणि नंतर घसरण असा ट्रेंड दर्शवेल, परंतु चढ-उतारांची जागा तुलनेने मर्यादित आहे. जानेवारी ते मार्चच्या मध्यापर्यंत, आयसोप्रोपॅनॉल बाजार धक्कादायकपणे वाढला. वसंत महोत्सवाच्या सुरुवातीला, बाजारातील व्यापार क्रियाकलाप हळूहळू कमी झाले, व्यापार ऑर्डर बहुतेक प्रतीक्षा करा आणि पहा आणि बाजारभाव मूलतः ७०५०-७२५० युआन/टन दरम्यान चढ-उतार झाला; वसंत महोत्सवातून परतल्यानंतर, अपस्ट्रीम कच्च्या मालाच्या एसीटोन आणि प्रोपीलीन बाजारातील चढ-उतार वेगवेगळ्या प्रमाणात वाढले, ज्यामुळे आयसोप्रोपॅनॉल वनस्पतींचा उत्साह वाढला. देशांतर्गत आयसोप्रोपॅनॉल बाजार वाटाघाटींचे लक्ष वेगाने ७५००-७५५० युआन/टन पर्यंत वाढले, परंतु टर्मिनल मागणीच्या मंद पुनर्प्राप्तीमुळे बाजार हळूहळू ७२५०-७३०० युआन/टन पर्यंत घसरला; मार्चमध्ये, निर्यात मागणी मजबूत होती. काही आयसोप्रोपॅनॉल प्लांट बंदरात निर्यात करण्यात आले आणि डब्ल्यूटीआय कच्च्या तेलाची पुढील किंमत लवकरच $१२०/बॅरल ओलांडली. आयसोप्रोपॅनॉल प्लांटची ऑफर आणि बाजारपेठ वाढतच राहिली. डाउनस्ट्रीमच्या खरेदी मानसिकतेखाली, खरेदीचा हेतू वाढला. मार्चच्या मध्यापर्यंत, बाजार ७९००-८००० युआन/टन या उच्च पातळीवर पोहोचला. मार्च ते एप्रिल अखेरपर्यंत, आयसोप्रोपॅनॉल मार्केटमध्ये घसरण सुरूच राहिली. एकीकडे, निंगबो जुहुआच्या आयसोप्रोपॅनॉल युनिटचे मार्चमध्ये यशस्वीरित्या उत्पादन आणि निर्यात करण्यात आले आणि बाजारातील पुरवठा आणि मागणी संतुलन पुन्हा बिघडले. दुसरीकडे, एप्रिलमध्ये, प्रादेशिक लॉजिस्टिक्स वाहतूक क्षमता कमी झाली, ज्यामुळे देशांतर्गत व्यापार मागणी हळूहळू आकुंचन पावली. एप्रिलच्या जवळ, बाजारभाव पुन्हा ७०००-७१०० युआन/टन या नीचांकी पातळीवर आला. मे ते जून पर्यंत, आयसोप्रोपॅनॉल मार्केटमध्ये अरुंद श्रेणीतील धक्क्यांचे वर्चस्व होते. एप्रिलमध्ये किंमतीत सतत घसरण झाल्यानंतर, काही देशांतर्गतआयसोप्रोपाइल अल्कोहोलदेखभालीसाठी युनिट्स बंद करण्यात आल्या आणि बाजारभाव कडक करण्यात आला, परंतु देशांतर्गत मागणी स्थिर होती. निर्यात साठा पूर्ण झाल्यानंतर, बाजारभावात अपुरी वाढ दिसून आली. या टप्प्यावर, बाजारातील मुख्य प्रवाहातील ऑपरेशन रेंज ७२००-७४०० युआन/टन होती.

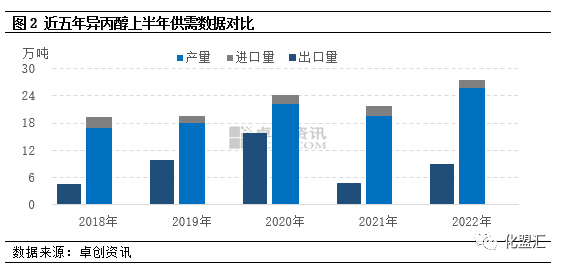

एकूण पुरवठ्याचा वाढता कल स्पष्ट आहे आणि निर्यात मागणी देखील पुन्हा वाढली आहे.

देशांतर्गत उत्पादनाच्या बाबतीत: निंगबो जुहुआचे ५०००० टन/एक आयसोप्रोपॅनॉल युनिट मार्चमध्ये यशस्वीरित्या उत्पादन आणि निर्यात करण्यात आले, परंतु त्याच वेळी, डोंगयिंग हायकेचे ५०००० टन/एक आयसोप्रोपॅनॉल युनिट नष्ट करण्यात आले आहे. झुओचुआंग इन्फॉर्मेशनच्या पद्धतीनुसार, ते आयसोप्रोपॅनॉल उत्पादन क्षमतेतून काढून टाकण्यात आले, ज्यामुळे देशांतर्गत आयसोप्रोपॅनॉल उत्पादन क्षमता १.१५८ दशलक्ष टनांवर स्थिर झाली. उत्पादनाच्या बाबतीत, वर्षाच्या पहिल्या सहामाहीत निर्यात मागणी योग्य होती आणि उत्पादनात वाढ दिसून आली. झुओचुआंग इन्फॉर्मेशनच्या आकडेवारीनुसार, २०२२ च्या पहिल्या सहामाहीत, चीनचे आयसोप्रोपॅनॉल उत्पादन सुमारे २५५९०० टन असेल, जे दरवर्षी ६०००० टनांनी वाढेल आणि ३०.६३% वाढीचा दर असेल.

आयात: देशांतर्गत पुरवठ्यात वाढ आणि देशांतर्गत पुरवठा आणि मागणीच्या अधिशेषामुळे, आयातीचे प्रमाण कमी होत चालले आहे. जानेवारी ते जून २०२२ पर्यंत, चीनची आयसोप्रोपाइल अल्कोहोलची एकूण आयात सुमारे १९३०० टन होती, जी वर्षानुवर्षे २२०० टन किंवा १०.२३% कमी आहे.

निर्यातीच्या बाबतीत: सध्या, देशांतर्गत पुरवठ्याचा दबाव कमी होत नाही आहे आणि काही कारखाने अजूनही इन्व्हेंटरी प्रेशरसाठी निर्यात मागणी कमी करण्यावर अवलंबून आहेत. जानेवारी ते जून २०२२ पर्यंत, चीनची आयसोप्रोपॅनॉलची एकूण निर्यात सुमारे ८९३०० टन असेल, जी ४२१०० टन किंवा दरवर्षी ८९.०५% वाढेल.

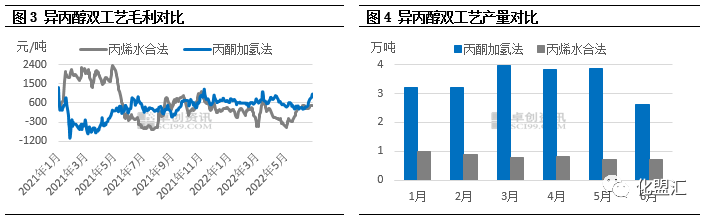

दुहेरी प्रक्रियेचा एकूण नफा आणि उत्पन्न भेदभाव

आयसोप्रोपॅनॉलच्या सैद्धांतिक सकल नफा मॉडेलच्या गणनेनुसार, २०२२ च्या पहिल्या सहामाहीत एसीटोन हायड्रोजनेशन आयसोप्रोपॅनॉल प्रक्रियेचा सैद्धांतिक सकल नफा ६०३ युआन/टन असेल, जो गेल्या वर्षीच्या याच कालावधीपेक्षा ६३० युआन/टन जास्त असेल, जो गेल्या वर्षीच्या याच कालावधीपेक्षा २३३३.३३% जास्त असेल; प्रोपीलीन हायड्रेशन आयसोप्रोपॅनॉल प्रक्रियेचा सैद्धांतिक सकल नफा १२० युआन/टन होता, जो गेल्या वर्षीच्या याच कालावधीपेक्षा ११३८ युआन/टन कमी होता, जो गेल्या वर्षीच्या याच कालावधीपेक्षा ९०.४६% कमी होता. दोन आयसोप्रोपॅनॉल प्रक्रियांच्या एकूण नफ्याच्या तुलनात्मक तक्त्यावरून असे दिसून येते की २०२२ मध्ये, दोन्ही आयसोप्रोपॅनॉल प्रक्रियांच्या सैद्धांतिक एकूण नफ्याचा कल वेगळा केला जाईल, एसीटोन हायड्रोजनेशन प्रक्रियेचा सैद्धांतिक एकूण नफा पातळी स्थिर असेल आणि सरासरी मासिक नफा मुळात ५००-७०० युआन/टनच्या श्रेणीत चढ-उतार होईल, परंतु प्रोपीलीन हायड्रेशन प्रक्रियेचा सैद्धांतिक एकूण नफा एकदा जवळजवळ ६०० युआन/टन गमावला होता. दोन्ही प्रक्रियांच्या तुलनेत, एसीटोन हायड्रोजनेशन आयसोप्रोपॅनॉल प्रक्रियेची नफाक्षमता प्रोपीलीन हायड्रेशन प्रक्रियेपेक्षा चांगली आहे.

अलिकडच्या वर्षांत आयसोप्रोपॅनॉल उत्पादन आणि मागणीच्या आकडेवारीवरून, देशांतर्गत मागणीचा वाढीचा दर क्षमता विस्ताराच्या गतीशी जुळवून घेत नाही. दीर्घकालीन अतिपुरवठ्याच्या बाबतीत, आयसोप्रोपॅनॉल वनस्पतींची सैद्धांतिक नफा ही ऑपरेशनची पातळी निश्चित करणारा एक महत्त्वाचा घटक बनला आहे. २०२२ मध्ये, एसीटोन हायड्रोजनेशन आयसोप्रोपॅनॉल प्रक्रियेचा एकूण नफा प्रोपीलीन हायड्रेशनपेक्षा चांगला राहील, ज्यामुळे एसीटोन हायड्रोजनेशन आयसोप्रोपॅनॉल वनस्पतीचे उत्पादन प्रोपीलीन हायड्रेशनपेक्षा खूप जास्त होईल. डेटा मॉनिटरिंगनुसार, २०२२ च्या पहिल्या सहामाहीत, एसीटोन हायड्रोजनेशनद्वारे आयसोप्रोपॅनॉलचे उत्पादन एकूण राष्ट्रीय उत्पादनाच्या ८०.७३% असेल.

वर्षाच्या दुसऱ्या सहामाहीत खर्चाच्या बाजूचा कल आणि निर्यात मागणीवर लक्ष केंद्रित करा.

२०२२ च्या दुसऱ्या सहामाहीत, पुरवठा आणि मागणीच्या मूलभूत तत्त्वांच्या दृष्टिकोनातून, सध्या बाजारात कोणतेही नवीन आयसोप्रोपॅनॉल युनिट आणलेले नाही. देशांतर्गत आयसोप्रोपॅनॉल क्षमता १.१५८ दशलक्ष टन राहील आणि देशांतर्गत उत्पादन अजूनही प्रामुख्याने एसीटोन हायड्रोजनेशन प्रक्रियेद्वारे केले जाईल. जागतिक आर्थिक स्थिरतेचा धोका वाढल्याने, आयसोप्रोपॅनॉल निर्यातीची मागणी कमकुवत होईल. त्याच वेळी, देशांतर्गत टर्मिनल मागणी हळूहळू सुधारेल किंवा "पीक सीझन समृद्ध नाही" अशी परिस्थिती निर्माण होईल. वर्षाच्या दुसऱ्या सहामाहीत, पुरवठा आणि मागणीचा दबाव अपरिवर्तित राहील. खर्चाच्या दृष्टिकोनातून, वर्षाच्या दुसऱ्या सहामाहीत काही नवीन फिनॉल केटोन प्लांट कार्यान्वित केले जातील हे लक्षात घेता, एसीटोन बाजारातील पुरवठा मागणीपेक्षा जास्त राहील आणि वरच्या कच्च्या मालाच्या रूपात एसीटोनची किंमत मध्यम कमी पातळीवर चढ-उतार होत राहील; वर्षाच्या दुसऱ्या सहामाहीत, फेडरल रिझर्व्हच्या व्याजदर वाढीच्या धोरणामुळे आणि युरोप आणि अमेरिकेतील आर्थिक मंदीच्या जोखमीमुळे, आंतरराष्ट्रीय तेलाच्या किमतींचे गुरुत्वाकर्षण केंद्र खाली सरकू शकते. खर्चाची बाजू ही प्रोपीलीनच्या किमतींवर परिणाम करणारा मुख्य घटक आहे. वर्षाच्या दुसऱ्या सहामाहीत प्रोपीलीनच्या बाजारातील किमती वर्षाच्या पहिल्या सहामाहीच्या तुलनेत कमी होतील. एका शब्दात, एसीटोन हायड्रोजनेशन प्रक्रियेतील आयसोप्रोपॅनॉल उपक्रमांचा खर्चाचा दबाव सध्या मोठा नाही आणि प्रोपीलीन हायड्रेशन प्रक्रियेतील आयसोप्रोपॅनॉल उपक्रमांचा खर्चाचा दबाव कमी होण्याची अपेक्षा आहे, परंतु त्याच वेळी, खर्चात प्रभावी समर्थनाच्या अभावामुळे, आयसोप्रोपॅनॉल बाजाराची रीबाउंड पॉवर देखील अपुरी आहे. अपस्ट्रीम एसीटोनच्या किमतीच्या ट्रेंड आणि निर्यात मागणीतील बदलाकडे लक्ष देऊन, आयसोप्रोपॅनॉल बाजार वर्षाच्या दुसऱ्या सहामाहीत मध्यांतर शॉक पॅटर्न राखेल अशी अपेक्षा आहे.

केमविनही चीनमधील शांघाय पुडोंग न्यू एरियामध्ये स्थित एक रासायनिक कच्च्या मालाची व्यापारी कंपनी आहे, ज्याचे बंदरे, टर्मिनल, विमानतळ आणि रेल्वे वाहतुकीचे जाळे आहे आणि शांघाय, ग्वांगझू, जियांगयिन, डालियान आणि निंगबो झोउशान, चीन येथे रासायनिक आणि घातक रासायनिक गोदामे आहेत, जी वर्षभर 50,000 टनांपेक्षा जास्त रासायनिक कच्च्या मालाचा साठा करते, पुरेसा पुरवठा आहे, खरेदी आणि चौकशीसाठी आपले स्वागत आहे. केमविनईमेल:service@skychemwin.comव्हाट्सअॅप: १९११७२८८०६२ दूरध्वनी: +८६ ४००८६२०७७७ +८६ १९११७२८८०६२

पोस्ट वेळ: सप्टेंबर-१६-२०२२