२०२३ पासून, टर्मिनल वापराची पुनर्प्राप्ती मंदावली आहे आणि डाउनस्ट्रीम मागणी पुरेशी झाली नाही. पहिल्या तिमाहीत, ४४०००० टन बिस्फेनॉल ए ची नवीन उत्पादन क्षमता कार्यान्वित करण्यात आली, ज्यामुळे बिस्फेनॉल ए बाजारपेठेतील पुरवठा-मागणी विरोधाभास अधोरेखित झाला. कच्च्या मालाच्या फिनॉलमध्ये वारंवार चढ-उतार होतात आणि एकूण गुरुत्वाकर्षण केंद्र कमी होते, परंतु ही घट बिस्फेनॉल ए पेक्षा कमी आहे. म्हणूनच, बिस्फेनॉल ए उद्योगाचे नुकसान सामान्य झाले आहे आणि उत्पादकांवर खर्चाचा दबाव स्पष्ट आहे.

मार्चपासून, बिस्फेनॉल ए मार्केट वारंवार वाढले आणि घसरले आहे, परंतु एकूण बाजारभावातील चढउतारांची श्रेणी मर्यादित आहे, 9250-9800 युआन/टन दरम्यान. 18 एप्रिलनंतर, बिस्फेनॉल ए मार्केटचे वातावरण "अचानक" सुधारले, डाउनस्ट्रीम मार्केट चौकशीत वाढ झाली आणि मंदावले.

बिस्फेनॉल ए मार्केटची परिस्थिती बिघडली.

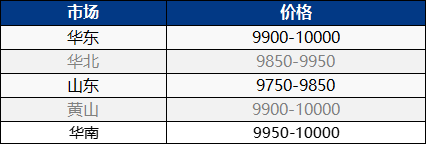

२५ एप्रिल रोजी, पूर्व चीनमधील बिस्फेनॉल ए मार्केट मजबूत होत राहिले, तर देशांतर्गत बिस्फेनॉल ए मार्केटमध्ये वाढ झाली. बाजारात स्पॉट सप्लाय कडक झाला आहे आणि कार्गो होल्डरकडून ऑफर वाढली आहे. बाजारातील लोकांना चौकशीची आवश्यकता होताच, ते त्यांच्या गरजेनुसार वाटाघाटी करतील आणि काळजीपूर्वक पाठपुरावा करतील. अल्पावधीत, बाजार उच्च किमतीवर कार्यरत आहे आणि बाजार कोटेशन १००००-१०१०० युआन/टन पर्यंत वाढत आहे!

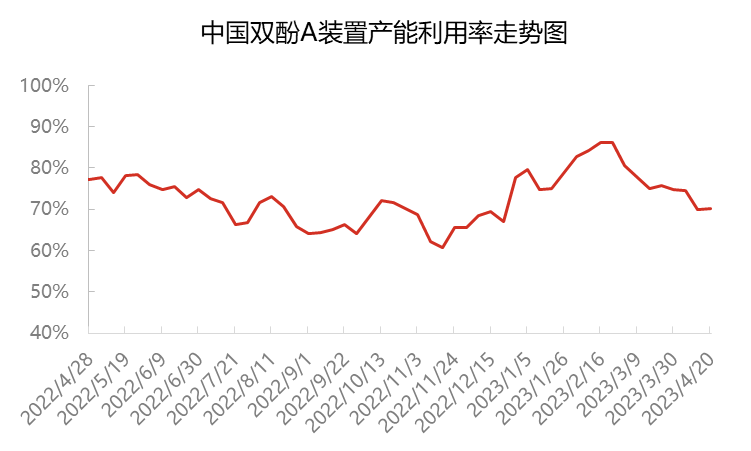

सध्या, चीनमध्ये बिस्फेनॉल ए चा एकूण उत्पादन क्षमता वापर दर सुमारे ७०% आहे, जो मार्चच्या सुरुवातीच्या तुलनेत सुमारे ११ टक्के घट आहे. मार्चपासून, सिनोपेक सॅनजिंग आणि नानटोंग झिंगचेन युनिट्सचा भार कमी झाला, कांगझोउ दाहुआ युनिट बंद झाले आणि बिस्फेनॉल ए उत्पादन क्षमतेचा वापर दर सुमारे ७५% पर्यंत कमी झाला. हुइझोउ झोंग्झिन आणि यानहुआ पॉलीकार्बन मार्चच्या अखेरीस आणि एप्रिलच्या सुरुवातीला देखभालीसाठी सलग बंद झाले, ज्यामुळे बिस्फेनॉल ए उत्पादन क्षमतेचा वापर दर सुमारे ७०% पर्यंत कमी झाला. उत्पादकाची उत्पादने प्रामुख्याने स्वयं-वापरासाठी आणि दीर्घकालीन ग्राहकांना पुरवठ्यासाठी आहेत, परिणामी स्पॉट विक्रीत घट होते. त्याच वेळी, डाउनस्ट्रीममध्ये पुन्हा साठा करण्याची तुरळक गरज असल्याने, स्पॉट प्रमाण हळूहळू वापरते.

एप्रिलच्या मध्यापासून ते अखेरपर्यंत, बिस्फेनॉल ए चा देशांतर्गत पुरवठा आणि आयात भरपाई, तसेच इपॉक्सी रेझिन आणि पीसी लाँच झाल्यामुळे, एप्रिलमध्ये इन्व्हेंटरी कमी होण्याच्या संदर्भात बिस्फेनॉल ए ची दैनंदिन उत्पादन मागणी हळूहळू संतुलनाकडे वळली आहे. फेब्रुवारीपासून, बिस्फेनॉल ए चा स्पॉट प्रॉफिट मार्जिन तुलनेने कमी झाला आहे, मध्यस्थांचा सहभागी होण्याचा उत्साह कमी झाला आहे आणि व्यापार केलेल्या उत्पादनांचा इन्व्हेंटरी कमी झाला आहे. सध्या, बिस्फेनॉल ए मार्केटमध्ये फारसे स्पॉट रिसोर्सेस नाहीत आणि धारक विक्री करण्यास तयार नाहीत, जे पुढे जाण्याचा उच्च हेतू दर्शवते.

डाउनस्ट्रीम बाजूला, २०२३ पासून, डाउनस्ट्रीम टर्मिनल मागणीची पुनर्प्राप्ती अपेक्षेपेक्षा खूपच कमी झाली आहे आणि इपॉक्सी रेझिन आणि पीसी मार्केटचे लक्ष देखील कमकुवत आणि चढ-उतारांचे आहे. बिस्फेनॉल ए चा वापर प्रामुख्याने कॉन्ट्रॅक्ट वापर राखण्यासाठी केला जातो आणि काहींना फक्त योग्य किमतीत खरेदी करावी लागते. स्पॉट ऑर्डरचे ट्रेडिंग व्हॉल्यूम मर्यादित आहे. सध्या, इपॉक्सी रेझिन उद्योगाचा ऑपरेटिंग रेट सुमारे ५०% आहे, तर पीसी उद्योग सुमारे ७०% आहे. अलीकडे, बिस्फेनॉल ए आणि संबंधित उत्पादने ECH एकाच वेळी वाढली आहेत, ज्यामुळे इपॉक्सी रेझिनमध्ये एकूण खर्च वाढला आहे आणि बाजाराच्या फोकसमध्ये थोडीशी वाढ झाली आहे. तथापि, मे डेपूर्वी पीसीसाठी काही डाउनस्ट्रीम स्टॉकिंग ऑपरेशन्स होते आणि उद्योग पुरवठा आणि मागणी दबाव अजूनही अस्तित्वात आहे. शिवाय, पुरवठा आणि मागणी संघर्ष आणि खर्च दबावासह कच्चा माल बिस्फेनॉल ए जोरदार वाढत आहे. व्यवसाय प्रामुख्याने स्थिर आणि प्रतीक्षा आणि पहा तत्त्वावर आहेत आणि डाउनस्ट्रीम मागणी खरेदी अपुरी आहे, परिणामी दुर्मिळ प्रत्यक्ष व्यापार होतो.

महिन्याच्या अखेरीस, मालवाहू धारकाच्या शिपमेंटवर कोणताही दबाव नाही आणि खर्चाचा दबाव अजूनही आहे. मालवाहू धारकाचा हेतू वाढण्याचा आहे. जरी मागणीनुसार खरेदी करण्यासाठी, प्रामुख्याने डाउनस्ट्रीममध्ये जास्त किमतींचा पाठलाग करणे तुलनेने सावध असले तरी, बाजारात कमी किंमत मिळणे कठीण आहे आणि बिस्फेनॉल ए बाजाराचे लक्ष उच्च किमतींकडे जात आहे. बिस्फेनॉल ए मध्ये सतत चढ-उतार होत राहतील आणि डाउनस्ट्रीम मागणीच्या पाठपुराव्याकडे लक्ष दिले जाईल अशी अपेक्षा आहे.

पोस्ट वेळ: एप्रिल-२६-२०२३