१४ नोव्हेंबर २०२३ रोजी, फिनोलिक केटोन्सच्या बाजारपेठेत दोन्ही किमती वाढल्या. या दोन दिवसांत, फिनोल आणि एसीटोनच्या सरासरी बाजारभावात अनुक्रमे ०.९६% आणि ०.८३% वाढ झाली आहे, जी ७८७२ युआन/टन आणि ६७०३ युआन/टन पर्यंत पोहोचली आहे. सामान्य वाटणाऱ्या आकडेवारीमागे फिनोलिक केटोन्सचा अशांत बाजार आहे.

या दोन प्रमुख रसायनांच्या बाजारातील ट्रेंडकडे मागे वळून पाहिल्यास, आपल्याला काही मनोरंजक नमुने आढळू शकतात. प्रथम, एकूण ट्रेंडच्या दृष्टिकोनातून, फिनॉल आणि एसीटोनच्या किमतीतील चढउतार नवीन उत्पादन क्षमतेच्या एकाग्र प्रकाशनाशी आणि डाउनस्ट्रीम उद्योगांच्या नफ्याशी जवळून संबंधित आहेत.

या वर्षी ऑक्टोबरच्या मध्यात, फिनोलिक केटोन उद्योगाने १.७७ दशलक्ष टनांच्या नवीन उत्पादन क्षमतेचे स्वागत केले, जे केंद्रीकृत उत्पादनात आणले गेले. तथापि, फिनोलिक केटोन प्रक्रियेच्या जटिलतेमुळे, नवीन उत्पादन क्षमतेसाठी खाद्य देण्यापासून ते उत्पादन उत्पादनापर्यंत ३० ते ४५ दिवसांचा कालावधी लागतो. म्हणूनच, नवीन उत्पादन क्षमतेचे लक्षणीय प्रकाशन असूनही, प्रत्यक्षात, या नवीन उत्पादन क्षमतांनी नोव्हेंबरच्या मध्यापर्यंत स्थिरपणे उत्पादने उत्पादन केली नाहीत.

या परिस्थितीत, फिनॉल उद्योगाकडे वस्तूंचा पुरवठा मर्यादित आहे आणि शुद्ध बेंझिन बाजारपेठेतील तणावपूर्ण परिस्थितीमुळे, फिनॉलची किंमत झपाट्याने वाढली आहे, जी ७८५०-७९०० युआन/टन या उच्चांकावर पोहोचली आहे.

एसीटोन बाजार वेगळे चित्र सादर करतो. सुरुवातीच्या टप्प्यात, एसीटोनच्या किमतीत घट होण्याची मुख्य कारणे म्हणजे नवीन उत्पादन क्षमतेचे उत्पादन, एमएमए उद्योगातील तोटा आणि आयसोप्रोपॅनॉल निर्यात ऑर्डरवरील दबाव. तथापि, कालांतराने, बाजारात नवीन बदल झाले आहेत. देखभालीमुळे काही कारखाने बंद पडले असले तरी, नोव्हेंबरमध्ये फिनॉल केटोन रूपांतरणासाठी देखभाल योजना आहे आणि सोडण्यात येणाऱ्या एसीटोनचे प्रमाण वाढलेले नाही. त्याच वेळी, एमएमए उद्योगातील किमती वेगाने वाढल्या आहेत, नफ्याकडे परतल्या आहेत आणि काही कारखान्यांच्या देखभाल योजना देखील मंदावल्या आहेत. या घटकांमुळे एकत्रितपणे एसीटोनच्या किमतीत काही प्रमाणात वाढ झाली आहे.

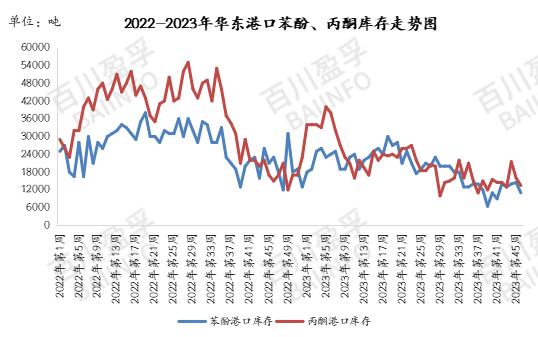

इन्व्हेंटरीच्या बाबतीत, १३ नोव्हेंबर २०२३ पर्यंत, चीनमधील जियांगयिन बंदरात फिनॉलचा साठा ११००० टन होता, जो १० नोव्हेंबरच्या तुलनेत ३५००० टनांनी कमी आहे; चीनमधील जियांगयिन बंदरात एसीटोनचा साठा १३५०० टन आहे, जो ३ नोव्हेंबरच्या तुलनेत ०.२५ दशलक्ष टनांनी कमी आहे. हे दिसून येते की नवीन उत्पादन क्षमतेच्या प्रकाशनामुळे बाजारपेठेवर काही दबाव निर्माण झाला असला तरी, बंदरांमध्ये कमी इन्व्हेंटरीच्या सध्याच्या परिस्थितीने हा दबाव कमी केला आहे.

याव्यतिरिक्त, २६ ऑक्टोबर २०२३ ते १३ नोव्हेंबर २०२३ पर्यंतच्या सांख्यिकीय आकडेवारीनुसार, पूर्व चीनमध्ये फिनॉलची सरासरी किंमत ७८७१.१५ युआन/टन आहे आणि एसीटोनची सरासरी किंमत ६६९८.०८ युआन/टन आहे. सध्या, पूर्व चीनमधील स्पॉट किमती या सरासरी किमतींच्या जवळ आहेत, जे दर्शविते की बाजारपेठेत नवीन उत्पादन क्षमता सोडण्यासाठी पुरेशा अपेक्षा आणि पचन आहे.

तथापि, याचा अर्थ असा नाही की बाजार पूर्णपणे स्थिर झाला आहे. उलटपक्षी, नवीन उत्पादन क्षमता आणि डाउनस्ट्रीम उद्योगांच्या नफ्यात अनिश्चितता यामुळे, बाजारातील अस्थिरतेची शक्यता अजूनही आहे. विशेषतः फिनोलिक केटोन बाजाराची जटिलता आणि विविध कारखान्यांचे वेगवेगळे उत्पादन वेळापत्रक लक्षात घेता, भविष्यातील बाजारातील ट्रेंडवर अजूनही बारकाईने लक्ष ठेवणे आवश्यक आहे.

या संदर्भात, गुंतवणूकदार आणि व्यापाऱ्यांनी बाजारातील गतिमानतेचे बारकाईने निरीक्षण करणे, मालमत्तेचे योग्य वाटप करणे आणि लवचिकपणे डेरिव्हेटिव्ह साधनांचा वापर करणे अत्यंत महत्त्वाचे आहे. उत्पादन उद्योगांसाठी, बाजारभावांकडे लक्ष देण्याव्यतिरिक्त, त्यांनी संभाव्य बाजारातील जोखमींना तोंड देण्यासाठी प्रक्रिया प्रवाह अनुकूलित करणे आणि उत्पादन कार्यक्षमता सुधारण्याकडे देखील लक्ष दिले पाहिजे.

एकंदरीत, डाउनस्ट्रीम उद्योगांमध्ये नवीन उत्पादन क्षमतेचे केंद्रित प्रकाशन आणि नफ्यात चढउतार अनुभवल्यानंतर फिनोलिक केटोन बाजार सध्या तुलनेने गुंतागुंतीच्या आणि संवेदनशील टप्प्यात आहे. सर्व सहभागींसाठी, बाजारातील बदलते कायदे पूर्णपणे समजून घेऊन आणि त्यांचे आकलन करूनच ते जटिल बाजार वातावरणात आपले पाय रोवू शकतात.

पोस्ट वेळ: नोव्हेंबर-१५-२०२३